概要

上一期普华永道分析了“大而美法案”(“One, Big, Beautiful Bill, 以下简称"OBBB")的详细内容 —— 解读特朗普政府“大而美法案”税收提案,本文将针对过去两周的最新进展在美国个税上的影响做进一步的深度解析。

2025年5月22日,美国众议院以215票对214票微弱优势通过了备受关注OBBB提案。该法案包括拟议的税法修改(以下简称“提案”)代表了自2017年《减税与就业法案》(TCJA)以来最全面的税制改革。预计参议院将于本月审议OBBB提案的修改内容并做出表决,计划在7月4日国会休会前将最终提案递交到总统特朗普签署。

该项提案涵盖税收、扣除减免与家庭福利等诸多议题,广泛影响以高净值人群为主的美国纳税人。本文将深度解析提案对美国个人所得税的影响。

核心个人所得税税改提案解读

提议永久性延长的原TCJA个人所得税条款

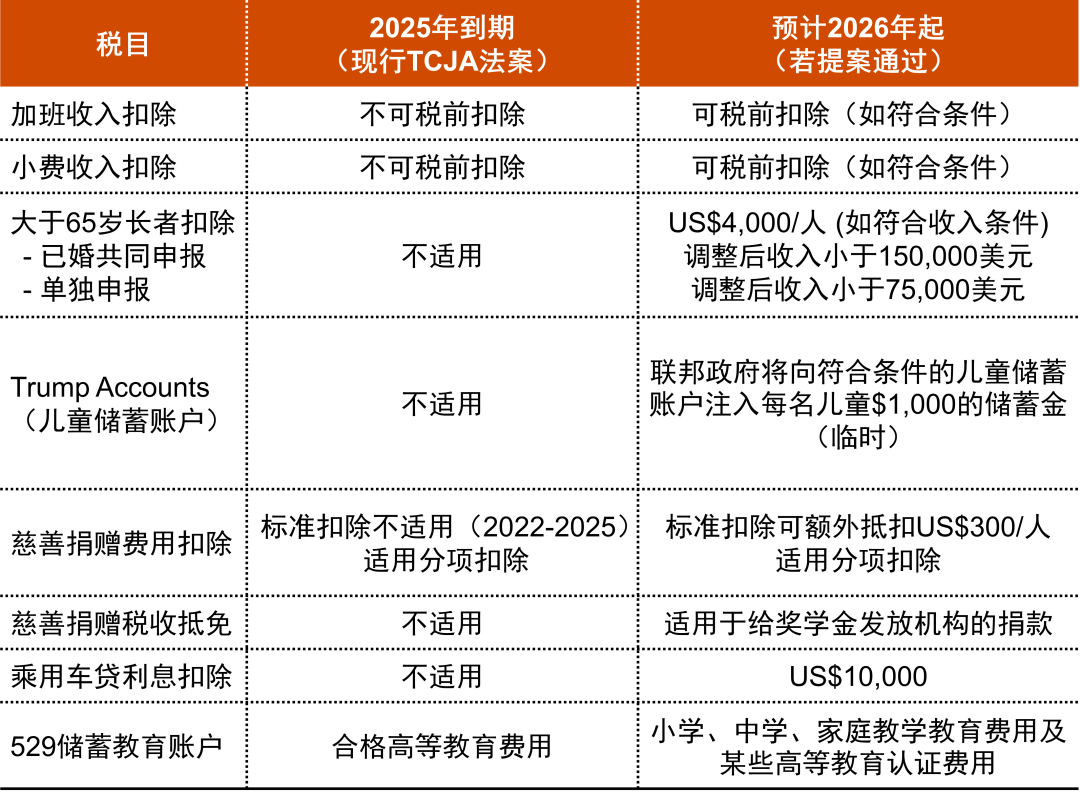

现行《减税与就业法案》(TCJA)的重要条款原设定到2025年12月31日到期,以下为现行TCJA法案和OBBB提案的重要条款对比。

注:备注“临时”的额外增加额度仅适用于2025-2028纳税年度。

联邦个人所得税税率对比

现行《减税与就业法案》(TCJA)暂时将个人、遗产和信托的最高联邦所得税率降至37%,并大幅提高了适用门槛。根据现行法律,经调整的联邦所得税税率表和较低的税率将在2025年底到期失效,届时最高个人所得税率将从37%回升至39.6%,且适用的收入门槛也会降低。以夫妻联合报税为例,目前适用37%税率的收入门槛为751,600美元,若TCJA法案失效,该夫妻收入超过611,750美元时就可能适用最高所得税率39.6%。

该提案拟议将37%的最高联邦个人税率及现有级距永久化,并按通胀调整进行适当优化。从实际影响来看,高收入以及中产收入人群将成为最大受益者。

个人分项扣除抵扣项

个人分项扣除整体限额

提案拟议2026年起将使用修订后新版的个人分项扣除整体限额标准(overall limitation),此前TCJA法案将之前的个人分项扣除整体限额标准暂停到2025年底。修订后的新版个人分项扣除整体限额标准,将个人通过分项扣除的税务优惠限定到一定比例,并适用包括医疗费用、投资利息费用等在内的所有扣除项目。同时,该提案将永久延长个人分项扣除中对某些费用扣除的限制,涉及的费用包括:房贷利息、意外损失、搬迁费用、杂项扣除、赌博损失、符合条件的自行车通勤费用等。

对于个人分项扣除费用金额较大的纳税人可能希望在任何新的限制生效之前,将某些费用扣除加速到2025纳税年度尽快使用。

个人州税和地方税(SALT)

提案最新拟议将现行针对州和地方税(SALT)的个人分享扣除上限从10,000美元提升到2025年1月1日税年的40,000美元(对于单独报税的已婚纳税人为20,000美元)。此次上调包含一个逐步降低扣除上限额机制,即随着纳税人调整后总收入超过50万美元(对于单独报税的已婚个人为25万美元),扣除上限额会逐步降低,直至降至10,000美元(对于单独报税的已婚个人为5,000美元)。本条款将永久延长该扣除上限,适用于2024年12月31日之后开始的纳税年度。

纳税人可考虑在满足州预扣税缴纳规定的同时,将部分州税和地方税延迟到下一年支付以增加这些SALT在个人联邦税层面的扣除额度。

新增汽车贷款利息扣除项

提案拟议将符合条件的乘用车贷款利息列为可扣除的个人利息费用。对于符合条件的特定乘用车(美国组装的汽车),纳税人可在2025至2028纳税年度,享受最高10,000美元的税前扣除。此项扣除在标准扣除和分项扣除均可适用,并会随着纳税人的调整后总收入超过10万美元(夫妻联合报税的为20万美元)后逐步消退。

新增或修订的个人税收提议

除上述原TCJA法案部分重要条款的延续,OBBB提案拟议了多项针对性的税收条款。

注:备注“临时”的联邦政府资金注入仅适用于2024年1月1日至2028年12月31日出生的美国公民儿童。

Trump Accounts儿童储蓄账户

提案提议设立“增长与进步储蓄账户”(也称为“Trump账户”)新型储蓄账户,旨在激励美国儿童教育、创业和置业,同时促进金融安全。

自2026年1月1日起,父母均可为任何未满8岁的儿童开设Trump账户。对于2024年1月1日之前出生的儿童,其储蓄账户可接受来自父母、亲属及其他应税实体以及非营利组织和政府机构提供的资金注入。要开设该储蓄账户,儿童必须为美国公民,且至少一方父母需提供其美国社会安全号码。而该账户资金必须投资于美股指数相关的多元化基金。

该提案对Trump账户设定了严格的资金注入和使用条件:儿童18岁前应税实体可每年向账户注入5,000美元的税后金额;非应税实体(包括私人基金)在满足一定条件下没有注入的金额上限。儿童满18岁后可提取50%的账户资金用于高等教育、创业或第一次购房,而到30岁后才能无限制地全额提取账户资金。用作符合条件的资金可按长期资本利得应税(最高联邦税率达20%加3.8%净投资税率),而用于其他用途的资金则需按普通收入应税(最高联邦税率达37%)。

提案为鼓励父母成立该储蓄账户,拟议对2024年1月1日至2028年12月31日出生的美国公民儿童,联邦政府将为每个符合条件的账户向每名儿童存入1,000美元资金。若财政部发现纳税人首次将子女作为符合条件的子女申报联邦税表时尚未设立Trump账户,财政部会为其子女设立此账户,而父母有权是否注销该账户。

从本质上看,Trump账户是一个长期强制储蓄叠加税务优惠的组合方案,旨为长期鼓励美国儿童储蓄,受高等教育,并在成年后拥有第一桶金创业,置业。

遗产税和赠予税终身免税额

赠与税/遗产税是美国税务局针对纳税人生前财产赠与及遗产安排而设置的税种。该税种结合了赠与人的身份、受赠人的身份、财产的种类和财产所在地四个因素设置免税额,并就超过免税额的部分征收赠与税/遗产税。通常情况下,只有赠与人需要缴纳赠与税,受赠人无需缴纳。

2017年通过的《减税与就业法案》曾将赠与税/遗产税的终身豁免额大幅提升,截至到2025年12月31日失效。目前提案拟议永久性延长遗产税和生前赠与税的免税额度,将2026年的免税额度提高至1,500万美元(夫妻联合申报为3,000万美元),并从2026年起根据通货膨胀率对免税额度进行调整。

若提案最终通过,永久延长遗产税和赠与税将对高净值人群的长期财富传承极为有利。我们建议高净值纳税人密切关注该提案以提前做好家族财富传承的税务筹划。

观察和建议

目前,虽暂无法预测OBBB提案和文中所述的一系列税务主张变更最终是否成为税法,但毫无疑问的是2025年必将成为重要的税务立法年。在未来关键的几个月,普华永道将会持续跟进OBBB的税务提案进程并提供最新的资讯。

普华永道建议美国纳税人也须密切关注和评估特朗普政府的税收政策主张,分析其潜在的影响股票配资集中网站,并考虑税改后的相应个人税务筹划。

诺亚创融提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯